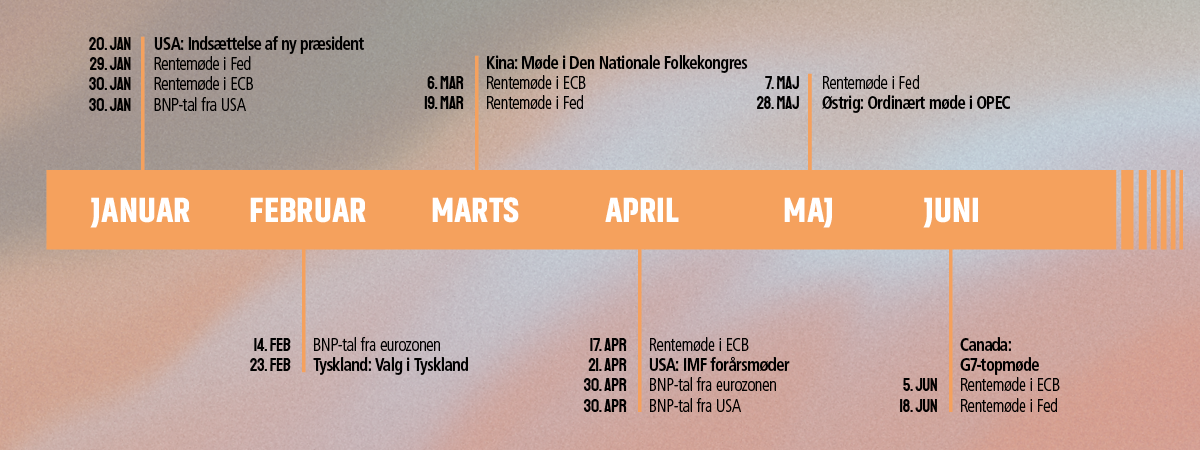

Hvor skal vi hen i 2025?

Nytårsklokkerne har lydt, krudtrøgen fra fyrværkeriet er forduftet, og vi er trådt ind i et nyt år. Men hvad byder det nye investeringsår på? Vi ser på noget af det, der kommer til at få indflydelse på året 2025.

939 visninger

Vi er kommet godt ind i 2025, og investorer verden over forsøger at finde fodfæste i et marked, der er præget af både muligheder og udfordringer.

Indgangen til 2025 er præget af tegn på en global økonomisk tilpasning. Det forgangne år var et flot investeringsår, og inflationen viser fortsat tegn på at falde i flere store økonomier, hvilket har givet centralbankerne mulighed for at sætte renterne ned. Samtidig skaber flere globale konflikter dog usikkerhed på markederne.

Hvad ser vi ind i?

Året 2025 byder på nye perspektiver, og af flere årsager er der grund til optimisme. Inflationen forventes at stabilisere sig, hvilket kan give de toneangivende centralbanker anledning til at fortsætte med at reducere renterne. Denne udvikling kan skabe et gunstigt miljø for aktie- og obligationsmarkederne, især hvis økonomierne kan holde sig i vækstsporet.

Vi står over for en verden, hvor geopolitik spiller en stor rolle. Forholdet mellem USA og Kina vil fortsat forme de globale markeder. Valget af Trump har kun gjort det sværere, og i kulissen spøger Rusland, der presser på fra flere fronter. For EU er der nok af prøvelser at navigere i. Og netop den geopolitiske risiko kræver en skarp risikostyring i porteføljerne.

Et år med muligheder og risici

2024 sluttede i en blanding af optimisme og forsigtighed, og det er spændende at se, hvad 2025 kan byde på. På den ene side ser vi en global økonomi, der i flere regioner viser tegn på stabilitet, hvilket kan skabe et stærkt fundament for vækst og investeringer. På den anden side spøger geopolitiske spændinger og usikkerheder om centralbankernes næste træk stadig i horisonten.

GLOBAL ØKONOMI

Store forskelle i økonomierne

Den globale økonomi viser robusthed, men forskellene mellem regionerne er markante. USA står som den klare frontløber med en stærk økonomi, der overraskende har modstået de højere renter, samtidig med at inflationen er bragt under kontrol. Resultatet er en stabil kurs mod den eftertragtede bløde landing.

Europa er sluppet uden om en hård landing, men væksten er mere ujævn. Mens Spanien og Italien bidrager positivt, trækker Tyskland og Frankrig gennemsnittet ned. Udviklingen afspejler en global tendens, hvor servicesektoren oplever vækst, mens fremstillingssektoren kæmper for at holde trit.

I Kina forværres billedet yderligere. Økonomien halter, og risikoen for en handelskonflikt med USA skaber yderligere usikkerhed i regionen.

CENTRALBANKERNE

Færre rentenedsættelser end tidligere forventet

Inflationen er under kontrol og bevæger sig nedad. Det har givet både den amerikanske og europæiske centralbank mulighed for at sænke renterne. Forbrugerne i lande med stærke arbejdsmarkeder kan derfor forvente stigende købekraft.

Vi forventer, at denne udvikling fortsætter med yderligere -rentenedsættelser i 2025, hvilket vil støtte en blød økonomisk landing. Det er et godt udgangspunkt for aktiemarkederne.

Der er dog risici forbundet med Donald Trumps økonomiske politik. Planerne om højere told på udenlandske varer, ufinansierede skattelettelser og stramninger på immigrationsområdet kan presse inflationen op igen. Det kan udfordre centralbankernes mulighed for at gennemføre de forventede rentenedsættelser. Det så vi allerede afspejlet i december måned, da centralbankdirektør Jerome Powell udtalte sig om forventningerne til renten i 2025.

Trods usikkerhederne har amerikanske aktier i 2024 sat nye kursrekorder, og Trumps politik kan potentielt give yderligere medvind på markederne.

AKTIEMARKEDERNE

Hvor ser vi potentiale?

Aktiemarkedet har solide forudsætninger for yderligere fremgang. Den amerikanske økonomi står stærkt, inflationen er under kontrol, og renterne forventes at falde. Det skaber et drømmescenarie, der kan give aktierne fortsat medvind.

Vi ser aktuelt det største potentiale i amerikanske aktier. En stærk økonomi og udsigt til mulige rentenedsættelser forventes fortsat at støtte de amerikanske selskaber. Samtidig er det ikke kun de store, kendte selskaber, men også de mindre og mellemstore amerikanske virksomheder, som kan drage fordel af den positive udvikling i den kommende tid.

Europæiske aktier har i år klaret sig dårligere end de amerikanske, og det mønster kan fortsætte næste år. Den europæiske økonomi er fortsat præget af en svag fremstillingssektor, mens væksten primært understøttes af lande som Spanien og Italien, der drager fordel af en stærk servicesektor.

Donald Trumps "America First"-politik med højere toldsatser på import kan til gengæld lægge pres på aktier fra Emerging Markets. Her er valget af lande og selskaber af stor betydning for afkastet hen over året.

SPÆNDENDE SEKTORER

Langsigtede trends

Selv hvis Rusland og Ukraine underskriver en fredsaftale, vil verden forblive præget af opdelingen mellem øst og vest, og den fysiske trussel vil bestå. Dette vil fortsat føre til store investeringer i traditionelt forsvar, hvilket kan gavne industrisektoren.

Samtidig er der i stigende grad fokus på digitalt forsvar, som forventes at spille en stadig større rolle i de kommende år. Datasikkerhed er en langsigtet og interessant trend, som vi har fokus på i porteføljerne.

Udviklingen inden for kunstig intelligens har været en væsentlig faktor for den økonomiske udvikling; ikke mindst udviklingen på aktiemarkederne. Denne tendens forventes at fortsætte ind i 2025.

Hvordan vil du

vurdere artiklen?

Måske vil dette også interessere dig

Investeringsmarkederne

Geninvestering: Din motor til langsigtet vækst

En stærk portefølje bag formuefondene

Investeringsmarkederne

Investeringsmarkederne

Investering vinder frem blandt unge

Investeringsmarkederne